あすな会計事務所トップ > 会計税務情報 > 通算制度

会計税務情報

税務

コンサル

SPC 会計 |

通算制度

連結納税と通算制度の違い

令和4年4月1日より、連結納税制度に代わり、グループ通算制度がスタートします。 1、はじめに

(1)概要令和2年度税制改正により、企業の機動的な組織再編を促し、企業グループの一体的で効率的な経営を後押しすることで、企業の国際的な競争力の維持・強化を図るために、18年ぶりに連結納税制度が抜本的に見直され、グループ通算制度へ移行することとされました。 連結納税制度とグループ通算制度の違いについて、主なものは以下となります。

2、青色申告の承認申請

連結納税制度には、青色申告や白色申告という概念がなかったため、設立時より連結納税制度に加入した連結子法人のように、青色申告の承認を受けていない法人については、離脱後に、改めて青色申告の承認申請書を提出する必要があります。

一方、グループ通算制度では、グループ内の各法人が個別に申告を行うこととなるため、青色申告の承認を受けていない内国法人が通算制度の承認を受けた場合には、当該承認の効力が生じた日において青色申告の承認があったものとみなす規定がおかれ(法125条第2項)、設立時より通算制度に加入した通算子法人が離脱した場合でも、改めて青色申告の承認申請書を提出する必要はありません。 また、もし通算法人が青色申告の承認の取消し処分を受けた場合には、その処分通知を受けた日からグループ通算制度の承認の効力を失うことになります(法64の10条第5項) 3、事業年度の特例

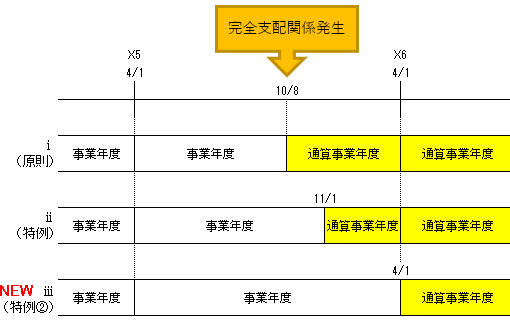

①加入時期の特例

連結納税制度では、月中、例えば3月決算法人で10月8日に完全支配関係が生じた場合、原則として、下記表の豗のように加入日の前日で事業年度を区切って申告を行う必要がありますが、一定期間内に届出書を提出することにより、下記表の豩のように、月次決算期間の末日で事業年度を区切って申告を行う方法が認められています。 グループ通算制度でも連結納税制度と同様、加入日の前日を事業年度末とすることが原則となりますが、一定期間内に届出書を提出することにより、月次決算期末での申告の他、新たに、下記表の豭のように、会計期間の末日で事業年度を区切って申告を行う方法も認められることとなります(法14条第8項第1号ロ)。

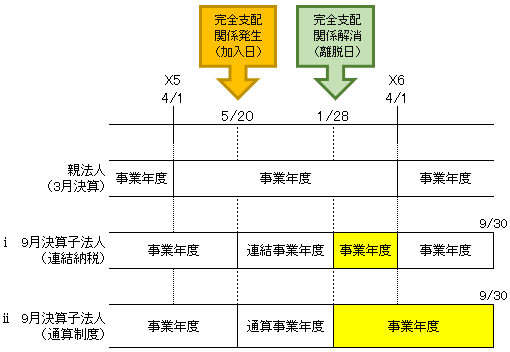

②期中に離脱した場合

連結納税制度では、期中に離脱した場合には、その離脱日から連結事業年度終了の日までの期間、及びその終了の日の翌日からその翌日の属する事業年度終了の日までの期間のみなし事業年度が生ずることから、下記表の豗のように、離脱した後においても、一度、連結親法人事業年度末で申告をする必要があります。 一方で、グループ通算制度では、その通算子法人の事業年度は離脱日の前日に終了し、これに続く事業年度は、その離脱日から開始する(法14条第4項第2号)と規定され、通算親法人の事業年度終了の時に通算完全支配関係がある場合には、その終了の日に終了する(法14条第3項)という規定はあるものの、通算支配関係が無い場合はこれに該当しないため、下記表の豩のように、離脱日以後の事業年度について、親法人の事業年度に縛られることなく、速やかに本来の事業年度に戻ることができるようになります。

但し、初めてグループ通算制度の承認を受けようとする事業年度(申請特例年度)については、連結納税適用初年度同様、申請特例年度終了の日(通算親法人事業年度末日)が事業年度末となりますので、ご留意ください(法14条第6項)。 (2020.10.19)

|

| Copyright Asuna Accounting. All rights reserved. |