あすな会計事務所トップ > 会計税務情報 > 消費税

会計税務情報

税務

コンサル

SPC 会計 |

消費税

「平成23年度税制改正」

平成23年度税制改正において、消費税法に大きな改正が2つありました。いわゆる「95%ルール」の見直しと、免税事業者の要件の厳格化です。今回はこの2つの改正についてまとめました。 1.95%ルールの見直し

<改正前>

<改正後>

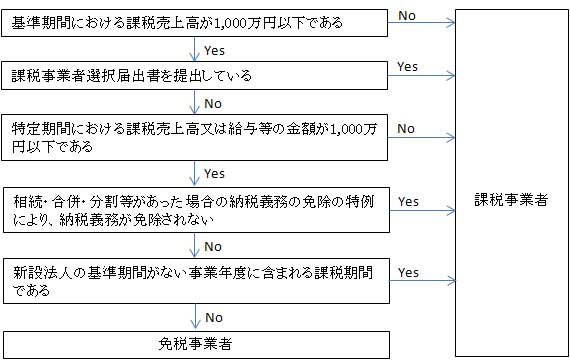

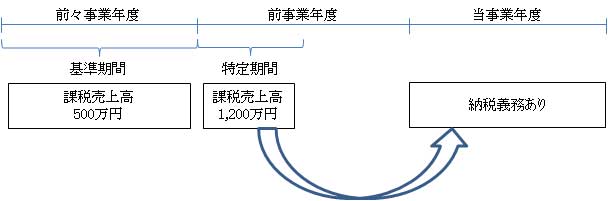

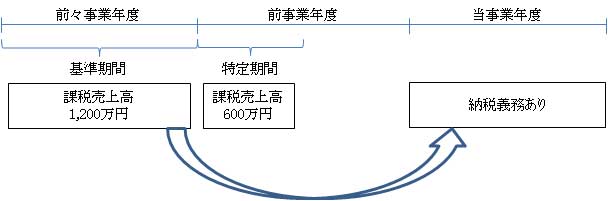

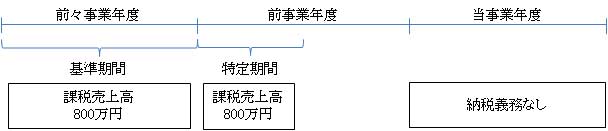

2.免税事業者の要件の厳格化

<例1>

(2011.10.27)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Copyright Asuna Accounting. All rights reserved. |