あすな会計事務所トップ > 会計税務情報 > 所得税

会計税務情報

税務

コンサル

SPC 会計 |

所得税

国外中古不動産の節税スキームにメス

国外中古不動産への投資は、中古資産の減価償却の方法、さらに日本と海外との不動産市場の違いを巧みに利用し、所得税の負担を減らす節税策として、富裕層に広く利用されてきました。今回は、この国外中古不動産を使った節税スキームとその封じ込め措置について纏めたいと思います。 【1】国外中古不動産を使った節税スキームとは

前提として、日本の居住者が、海外に所在する不動産から賃料を得ている場合、それが海外の不動産であっても、日本の税法基準で日本の税務署に申告をする必要があります。つまり、国外の建物に対しても国内の建物と同じ税制が適用されていました。より具体的には、中古資産の場合には、法定耐用年数にかえて、「簡便法」という次の算式により計算された耐用年数が認められています。【法定耐用年数の全部を経過した中古資産】 【法定耐用年数の一部を経過した中古資産】 例えば、木造住宅の法定耐用年数は22年ですので、法定耐用年数の全部を経過した中古の木造の物件を取得した場合には、この「簡便法」を用いて4年(22年×20%(端数切捨て))で減価償却費を計算することが可能です。 日本では、新築の物件に強い人気があり、中古の建物は価値が下がるため、この簡便法の計算方法は一定の合理性があるものと考えられますが、欧米(とくにアメリカ)の建物は日本に比べ、木造でも長期にわたって居住することが前提のため中古物件の価値が落ちにくく、加えて不動産価格に占める建物価格の割合も大きいため、償却費も大きくなる傾向があります。 これを利用し、高額な国外の中古不動産を取得し、短い償却期間で多額の償却費を計上することにより、不動産所得を赤字にし、給与所得や事業所得などの他の所得と損益通算、さらに5年超保有した上で売却すれば、売却時の譲渡所得の税率は分離課税で住民税と合わせて20%前後とすることができるため、高い累進税率が適用される富裕層にはメリットがあり、節税策として広く利用されていた実情がありました。 【2】国外中古不動産の節税スキームの封じ込め

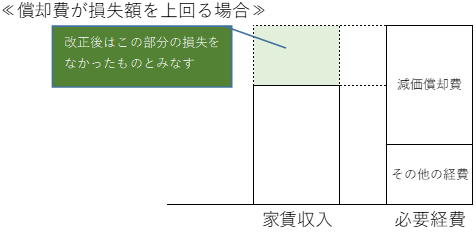

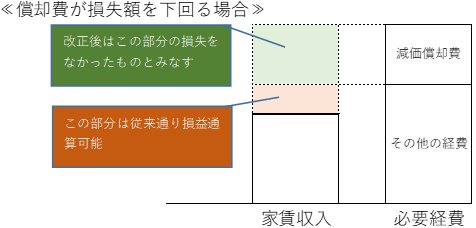

①不動産所得の取扱い令和2年の税制改正で、「個人が、令和3年以後の各年において、国外中古建物から生ずる不動産所得を有する場合において、その年分の不動産所得の金額の計算上国外不動産所得の損失の金額があるときは、その国外不動産所得の損失の金額のうち国外中古建物の償却費に相当する部分の金額は、所得税に関する法令の規定の適用については、生じなかったものとみなす。」となりました。 つまり、国外不動産所得の損失の金額のうち、耐用年数を簡便法により計算した国外中古建物の減価償却費に相当する部分の損失が、不動産所得の計算上なかったものとみなされます。また、見積法(※)により耐用年数を算定した場合でも、その使用可能期間の年数が適切であることを証する一定の書類の添付がない場合には、本改正の適用対象となります。 一方で、複数の海外不動産を保有している場合、内部通算した後の金額が適用対象となります。

※「見積法」は、「簡便法」のほかにもうひとつ日本の税法基準で認めている中古資産の耐用年数の算出方法です。その資産の状態によってあと何年使い続けることができるのかを合理的に見積もる方法ですが、専門的かつ技術的な情報が必要になるため、多額の費用が発生する可能性があります。 ②譲渡所得の取扱い この特例の適用を受けた国外中古不動産を譲渡した場合には、この特例により「なかったもの」とみなされた減価償却費については、当該中古不動産を譲渡した際の譲渡所得の計算上、取得費から控除しないこととされました。すなわち、なかったものとみなされた減価償却費の分だけ、譲渡所得及びそれに係る税負担は軽減されることになります。 ③適用開始時期 この特例は、令和3年以降の各年における不動産所得の計算に適用されます。改正前に取得した国外中古建物の減価償却費についても、この改正の影響を受けることになるので注意が必要です。【3】まとめ

この改正により、国外中古不動産への投資による節税スキームは封じられたと考えて良いと思います。既に節税目的で国外中古不動産を取得している方は、短期的に不動産所得を赤字にすることより所得税を圧縮する効果はなくなりましたが、保有期間が5年を超えれば長期譲渡所得となり、税率が下がります。また、この改正は法人には適用されないため同族法人などに売却する等、検討できる方法もあります。焦って売り急がず、現地の不動産市況等を考慮の上、出口を模索する必要があるでしょう。

(2020.9.29)

|

| Copyright Asuna Accounting. All rights reserved. |