あすな会計事務所トップ > 会計税務情報 > 相続税

会計税務情報

税務

コンサル

SPC 会計 |

相続税

相続人について

今回は、相続が発生した場合において、誰が民法により相続人となれる(法定相続人)のか、また、それに付随して生じる論点を事例とともに取り纏めたいと思います。 1. 基本的な考え方 法定相続人及び法定相続分は、以下が原則となります。

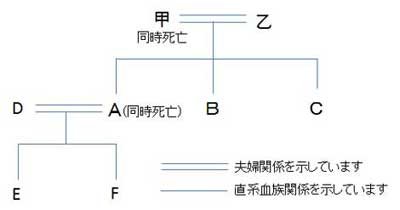

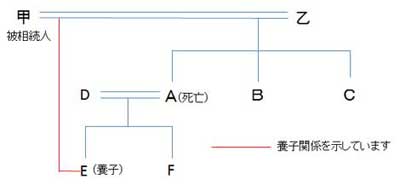

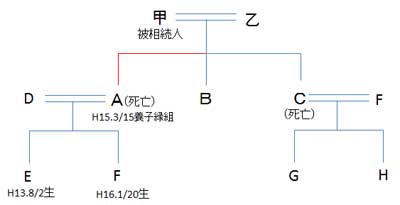

2、事例 次に1の基本的な考え方をベースに事例ごとに、法定相続人とその法定相続分がどのようになるかをみていきたいと思います。

3、まとめ 親族関係が複雑となっている場合には、誰が法定相続人になるのか、また、法定相続分がどのようになるのかについて、検討を要するケースが生じます。 法定相続人と法定相続分は、相続財産を分割するにあたり、前提となる重要事項ですので、慎重に確認したいところです。 (2011.2.2) ⇒「個人が相続財産を公益法人等へ寄付した場合」についてはこちら

|

| Copyright Asuna Accounting. All rights reserved. |